Annuitetslån

5 år

Jeg ønsker å refinansiere lån

E-post

Telefonnummer

De fleste har et lån eller flere som de betaler på, men det er ikke alltid så lett å vite hvordan man skal nedbetale disse på best mulig måte. Skal du velge annuitetslån eller serielån?

Annuitetslån er den vanligste låneformen i Norge, og de fleste boliglån og personlige lån benytter denne modellen.

Hva er fordelene og ulempene med de forskjellige låneformene? Hvordan du betaler ned på et lån kan ha stor innvirkning på den økonomiske hverdagen og det er viktig å sette seg inn de mulighetene du har.

Hva bør du vite om annuitetslån?

Annuitetslån er en av de mest brukte låneformene i Norge, og kjennetegnes ved at du betaler et fast terminbeløp gjennom hele lånets løpetid. Dette betyr at du får like store månedlige utgifter, noe som gir god forutsigbarhet i økonomien.

Forholdet mellom renter og avdrag endrer seg gjennom lånets løpetid: I starten er renteandelen høyere, mens avdragsandelen øker etter hvert som du betaler ned på lånet. Mange velger annuitetslån nettopp fordi det gir en enkel og oversiktlig nedbetalingsplan, der du alltid vet hva du skal betale hver måned.

Hva er annuitetslån?

Et annuitetslån er et lån som kjennetegnes ved at du betaler det samme beløpet hver måned, hvor dette beløpet fordeles mellom avdrag og renter.

Det kalles terminbeløp.

Terminbeløpet består av tre faktorer; renter, avdrag og gebyrer. Gebyret er som regel den minste delen, og utgjør gjerne mellom 40 og 50 kroner. Rentedelen er det som har påløpt den siste måneden. Resten blir da avdrag. Renten oppgis ofte i prosent, og denne prosentandelen påvirker hvor mye som betales i renter hver måned.

Avdraget er det som faktisk nedbetaler lånet. Lånet betales ned over tid ved at du betaler både avdrag og renter i hver termin. Dersom du kun betaler renter og gebyrer, blir lånet aldri mindre.

Etter hvert som du betaler avdrag, blir rentedelen mindre og avdragsdelen større. Andelen av terminbeløpet som går til renter er høyest i starten, mens andelen som går til avdrag øker etter hvert som lånet nedbetales.

Det betyr at du i starten betaler hovedsakelig renter.

På figuren lenger ned kan du se hvordan forholdet mellom avdrag og renter forandrer seg i løpet av nedbetalingstiden.

Det er her ingen prinsipiell forskjell mellom lånetyper som boliglån, refinansieringslån, billån eller forbrukslån uten sikkerhet.

Forskjellen på annuitetslån og serielån

Når du skal velge mellom annuitetslån og serielån, er det viktig å forstå hvordan de ulike lånetypene påvirker økonomien din gjennom hele løpetiden. Med et annuitetslån betaler du et fast terminbeløp hver måned, mens fordelingen mellom renter og avdrag endrer seg over tid. I starten er rentedelen høyere, men etter hvert som lånet nedbetales, øker avdragsandelen. Dette gjør det enkelt å planlegge økonomien, siden de månedlige utgiftene er like store gjennom hele lånets løpetid.

Serielån fungerer annerledes. Her betaler du et fast avdrag hver måned, mens rentedelen synker etter hvert som lånet blir mindre. Det betyr at terminbeløpet er høyere i starten, men blir lavere over tid. Totalt sett gir serielån lavere rentekostnader, men det kan være mer økonomisk krevende i begynnelsen. Valget mellom annuitetslån og serielån handler derfor om hva som passer best for din økonomiske situasjon og hvor mye du ønsker å betale i starten av låneperioden.

Hva er fordelen med annuitetslån?

Fordelen med annuitetslån er at du betaler det samme beløpet hver måned. Det gjør det lett å budsjettere.

Alternativet er å betale samme beløpet i avdrag hver måned. Du må imidlertid alltid betale påløpte renter. Det betyr at det første terminbeløpet blir ekstra høyt, for deretter å gradvis reduseres etter hvert som lånet nedbetales.

Det er det vi kaller serielån.

Slik betaler du ned et annuitetslån

På figuren under ser du hvordan du betaler ned på de respektive lånetypene.

Med et annuitetslån betaler du som nevnt det samme beløpet hver måned i hele låneperioden. I dette tilfellet er det 1 500 kroner du vet du skal ut med. Hvis du låner 2 000 000 kr, vil det samlede beløpet du betaler tilbake over 25 år være betydelig høyere enn selve lånebeløpet. Det samlede beløpet du betaler tilbake inkluderer både renter og avdrag.

Alternativet i vårt tilfelle er at du betaler 1 800 kroner den første måneden. Deretter synker det gradvis etter hvert som du nedbetaler, og rentekostnaden reduseres. Når du skal gjøre siste innbetaling på lånet, betaler du kun 1 000 kroner. Mot slutten av nedbetalingstiden vil en større andel av innbetalingen gå til avdrag, og det er viktig å vurdere økonomien sin spesielt når man nærmer seg slutten av lånets løpetid.

Forskjellen blir selvfølgelig større jo høyere lån det er snakk om. På et nytt boliglån vil de første betalingene ofte utgjøre en betydelig sum. Det er derfor svært uvanlig å velge noe annet enn annuitetslån når du kjøper bolig.

Låneeksempel

La oss se på et konkret eksempel på et annuitetslån: Du tar opp et boliglån på 2 000 000 kroner med en nominell rente på 2,30 %.

Etableringskostnaden er 2 500 kroner, og terminkostnaden er 65 kroner. Nedbetalingstiden er satt til 15 år. I år 5 av låneperioden vil terminbeløpet være 13 419 kroner. Av dette utgjør 9 419 kroner avdrag, mens 4 000 kroner er renter. Dette eksempelet viser hvordan fordelingen mellom renter og avdrag endrer seg gjennom lånets løpetid, samtidig som terminbeløpet forblir det samme hver måned.

Hvorfor velge annuitetslån?

Det er flere faktorer som spiller inn når man skal vurdere om annuitetslån eller en annen låneform. Det finnes ingen fasit. Det er derfor viktig med en individuell vurdering. Da kan det være svært nyttig å ta kontakt med profesjonelle rådgivere som kan bistå.

Du kan også velge et annuitetslån med kortere nedbetalingstid, for eksempel 10 eller 15 år, for å redusere de totale rentekostnadene sammenlignet med et lengre lån.

Velger du ikke annuitetslån, vil terminbeløpene være høyest ved starten av nedbetalingstiden. Etter hvert som lånebeløpet blir mindre, blir også de månedlige utgiftene lavere. Men du må ta med i beregningen at svingninger i renten kan oppstå. Dette vil ha en effekt på det beløpet du betaler hver måned.

For mange er tiden da man tar opp et lån den tiden hvor økonomien er strammest. Dermed kan det være mer passende med et annuitetslån som har faste terminbeløp gjennom hele nedbetalingsforløpet. Mange velger 25 år som løpetid på boliglån.

Man kan ikke forutsi hvordan renten vil forholde seg i fremtiden. Men man kan vurdere sitt eget økonomiske utgangspunkt opp mot potensielle endringer i renten og ut fra det komme frem til hvilken lånetype som passer best. Ta kontakt med Sambla i dag, og våre personlige rådgivere vil bistå deg, helt kostnadsfritt. Har du spørsmål om annuitetslån eller låneprosessen, hjelper vi deg gjerne.

Annuitetslån og økonomi

Et annuitetslån kan ha stor betydning for økonomien din. Fordelen er at du får like store månedlige utgifter, noe som gir forutsigbarhet og gjør det enklere å planlegge økonomien. Dette er spesielt nyttig for deg som ønsker å ha kontroll på faste kostnader gjennom hele lånets løpetid.

Samtidig er det viktig å være klar over at annuitetslån ofte gir høyere totale rentekostnader enn serielån, særlig hvis renten øker over tid.

Derfor bør du alltid vurdere din egen økonomiske situasjon og fremtidige planer nøye før du bestemmer deg for å velge et annuitetslån fremfor et serielån.

Hva skjer hvis renten øker?

I et annuitetslån vil endring i renten ha en effekt i form av en liten forskyvning mellom renter og avdrag, og derfor vil endringen i terminbeløpet bli mindre enn endringen på renten.

Summen av renter og avdrag skal være konstant i et annuitetslån og derfor vil en renteendring også påvirke avdraget.

Hvor mye kan du låne?

På Sambla.no finner du en annuitetslånkalkulator som hjelper deg å regne ut hvor mye du kan låne, og videre kan en rådgiver fra Sambla hjelpe deg å finne banken som gir deg de beste lånevilkårene.

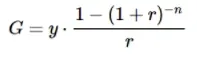

Du kan også regne ut en total lånesum på grunnlag av gjeldende rente, ønsket terminbeløp og nedbetalingstid med formelen nedenfor. Renten oppgis ofte i prosent, og denne prosentandelen påvirker hvor mye du totalt betaler tilbake på lånet. Dersom du for eksempel låner 500 000 kr, vil den totale kostnaden avhenge av både renteprosenten og nedbetalingstiden.

G er det fulle størrelsen på lånet

Y er terminbeløpet

r er rentefoten per termin (angitt i desimaltall)

n er antall terminer i den totale nedbetalingstiden

Merk at r ikke kan beregnes direkte fra denne formelen. Formelen gjelder kun for én rente og én nedbetaling per termin.

Det er viktig å sammenligne tilbudene fra flere banker slik at man forsikrer seg de mest gunstige låneavtalene.

Det er flere fordeler med å låne penger via Sambla:

- Du kan velge mellom annuitetslån eller andre låneformer

- Det er helt kostnadsfritt

- Du binder deg ikke til noe

- Det er enkelt å samle lån

- Du får personlig rådgivning

- Sambla samarbeider med flere ulike banker og långivere

- Du kan låne penger på en rask og trygg måte

Sammenlign med Sambla

Sambla er den nye generasjonen låneformidler. Med oss kan du låne opptil 800 000 kroner til et av markedets beste lånevilkår (lavest mulige rente 6,19 %), og du bestemmer selv hvor raskt du vil betale lånet tilbake. Tjenesten er gratis, og du binder deg ikke til noe.

Vi lar 15 ulike banker og långivere se søknaden din. Alle kommer med sitt beste tilbud for å få deg som kunde. Innen 24 timer har vi innhentet alle tilbudene. Deretter velger du, sammen med en av de personlige rådgiverne våre, det tilbudet som passer deg best. Pengene overføres så til kontoen din innen et par dager.

Espen er skribent på Sambla. Han er utdannet jurist med finans og økonomi som spesialfelt. Han har over 10 års erfaring som rådgiver i personlig økonomi. De senere årene har Espen jobbet som finansjournalist. Han skriver for den jevne bankkunde og alltid fra et forbrukerperspektiv.

Spørsmål og svar – Annuitetslån

Hva er annuitetslån?

Hva er annuitetslån?

Hva er best av annuitetslån og serielån?

Hva er best av annuitetslån og serielån?

Våre andre tjenester

Forbrukslån

Sammenlign forbrukslån opptil 800 000 kroner gjennom Sambla. Ved hjelp av Sambla kan du få den beste renten og den laveste månedlige kostnaden.

Refinansiering

Refinansiere dyre smålån og kreditter til ett eneste lån. Få lavere rente, bedre kredittverdighet og en lavere kostnad per måned.

Billån

Sambla hjelper deg med å finansiere bilen gjennom å tilby billån til hele bilens verdi. Sammenlign renter for å finne det billigste lånet.

Refinansiering med sikkerhet

Refinansiering med sikkerhet i bolig. Sambla tilbyr omstartslån på opptil 10 000 000 kroner. Sammenlign renter for å finne det billigste lånet.

Låne penger

Lån penger online via Sambla opptil 800 000 kroner. Vi sammenligner renten fra opptil 20 banker og långivere

Sambla forklarer

Her hjelper Sambla deg med å forklare alt som har med lån og gjøre med økonomi i stort. Her finner du også interresante artikler og nyheter fra finansverden i stort.